## 海龜交易法則是什麼?起源、核心理念與歷史背景

在金融市場充滿變數的環境裡,人們總是尋找一種可靠的獲利方法,而海龜交易法則就成為許多交易者心中的經典選擇。這套趨勢追蹤系統源自1980年代初,由知名交易員理查.丹尼斯和他的合作夥伴威廉.埃克哈特共同開發。它不僅在當時創造了龐大的財富傳奇,還證明交易技能其實能透過學習來掌握。儘管這套法則早已公開,許多人了解其要點後卻仍難以重現成功,甚至遭遇資金損失。本文將深入探討海龜交易法則的來龍去脈、主要策略、實際操作方式,以及隱藏其中的心理障礙與紀律要求,為讀者帶來實用的交易洞見。

海龜交易法則是一種全面而結構化的趨勢追蹤方法,其基本原則是抓住市場的長線趨勢,同時運用嚴格的資金管理和風險機制來守護本金,讓獲利持續擴大,同時及時止損。回顧它的起源,得從1983年說起。那年,丹尼斯和埃克哈特為了驗證一個觀點而展開一場引人注目的辯論:交易天分是與生俱來,還是能後天習得?丹尼斯堅信前者可透過教學實現,埃克哈特則持相反意見。為了證明丹尼斯的論點,他們從眾多應徵者中選出23位交易新手,提供兩週密集課程,傳授完整交易框架,並配備真實資本讓他們實戰操作。

這些學員被丹尼斯幽默地稱作「海龜」,象徵他們能在市場中穩步前行,像海龜般不急不躁。結果令人震驚,這群海龜交易員在幾年內為丹尼斯帶來逾1億美元的收益,不僅彰顯系統化交易的威力,也改變了華爾街對交易才能的傳統看法。這個實驗不僅驗證了教學的有效性,還讓更多人意識到,成功的交易往往建立在紀律而非直覺之上。

## 深入解析海龜交易法則的四大核心支柱

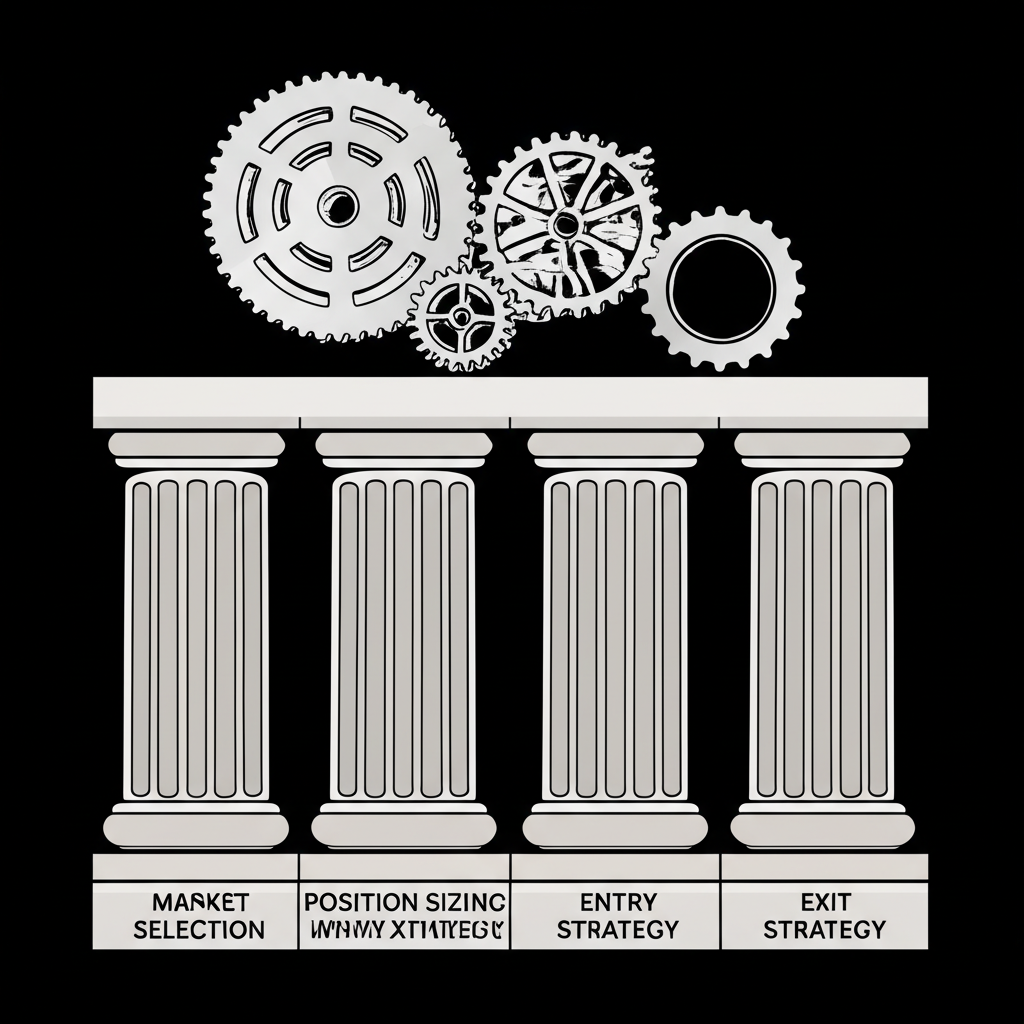

海龜交易法則的魅力在於它高度系統化的設計,靠著四個互相關聯的支柱——市場選擇、部位規模、進場規則和出場規則——來建構完整的交易框架。這些元素彼此銜接,形成一套邏輯嚴密的運作模式,讓交易者能在複雜市場中維持一致性。

### 市場:選擇高流動性與波動性的標的

海龜交易員接受訓練時,專注於那些流動性強、價格波動劇烈的市場,主要包括商品期貨如穀物類(玉米、小麥)、金屬類(黃金、白銀)、能源類(原油)、股指期貨(S&P 500)、利率期貨(美國國債)以及外匯領域。之所以挑選這些市場,是因為它們具備幾個關鍵特質。

首先,高流動性讓交易者能輕鬆以市價進出,避免因滑點而增加成本。其次,充足的波動性為趨勢追蹤提供了土壤,只有明顯的價格擺動才能產生可捕捉的趨勢,從而開啟獲利機會。此外,透過跨市場分散,交易者不僅能降低單一資產的風險,還能提高整體捕捉趨勢的機率。舉例來說,在全球市場中,這些標的往往與經濟事件緊密相關,讓多元化配置成為防禦策略的一部分。

### 部位大小:風險控制的關鍵與 N 值應用

在海龜交易法則中,資金管理無疑是最關鍵的環節。它的目標是讓每筆交易的風險維持固定水準,並依據市場波動來動態調整持倉規模,這全靠「N 值」來運作。

N 值實際上就是平均真實範圍(Average True Range, ATR),用來評估市場的波動程度,通常取過去20天的平均值。當N 值較高時,表示市場更不穩定;反之則較平穩。

部位單位的計算則將不同市場的波動標準化,每個N 值對應特定價格變動。一個單位的規模取決於N 值和帳戶總額的風險門檻。

| 參數 | 定義 | 計算方式 |

| :———- | :———————————————————– | :—————————————————————————————————- |

| **N 值** | 衡量市場波動性,通常是 20 天 ATR。 | `N = (19 * 前一日 N 值 + 當日真實波幅) / 20` (首次計算或簡化可直接用 20 日 ATR) |

| **單位價值** | 每一單位(Unit)在市場中允許的價格波動金額,與 N 值相關。 | `單位價值 = N 值 × 每點價值` (每點價值是合約的最小變動價格對應的金額) |

| **單位資金** | 為了承擔單一單位部位的風險,所需的資金。 | `單位資金 = 帳戶風險上限 / 單位價值` (海龜設定帳戶資金的 1% 作為風險上限,即 0.01 × 帳戶總資金) |

| **合約數量** | 實際應交易的合約數量。 | `合約數量 = 單位資金 / 每手合約價值` (此處需根據各市場期貨合約大小調整) |

舉個例子,假設帳戶有10萬美元,單筆風險上限為1%,也就是1,000美元。某期貨的N 值是0.5美元,每點價值50美元。那麼單位價值就是0.5 × 50 = 25美元;單位資金則是1,000 / 25 = 40單位。如果每手合約價值5,000美元,合約數量約為40 / (5,000 / 25) = 0.2手。在實際操作中,如果合約太大,會調整計算以確保至少一手可行。

這種方法確保無論市場如何波動,每筆交易的潛在損失都控制在帳戶的一小部分,通常1%或2%,從而有效防範重大衝擊。透過這種標準化,交易者能在不同環境下維持穩定的風險暴露。

### 進場策略:捕捉趨勢的信號與突破原則

海龜交易法則的進場主要依賴唐奇安通道的突破概念,分為兩種模式,以捕捉市場轉折。

1. **短期突破系統(S1):20 日突破**

* 價格超過前20個交易日高點時,做多買入。

* 價格低於前20個交易日低點時,做空賣出。

* 若前一次20日突破已獲利,則忽略本次信號,改等55日突破。這能避免在橫盤市場中過度交易。

2. **長期突破系統(S2):55 日突破**

* 價格超過前55個交易日高點時,做多買入。

* 價格低於前55個交易日低點時,做空賣出。

* 這是核心系統,用來鎖定更持久的趨勢。

唐奇安通道由上軌(N日高點)、下軌(N日低點)和中軌(平均線)組成。突破上軌預示上漲,突破下軌則暗示下跌。進場後,立即設置初始止損,通常為多頭進場價下方2N,或空頭上方2N,嚴格限制最大損失。

這些規則讓交易者專注於趨勢起始點,避免主觀猜測,轉而依賴價格行為來決策。

### 出場策略:保護利潤與最小化損失的藝術

出場同樣強調系統性和即時執行,目的是鎖定收益並限制損害。

1. **止損點(Stop Loss)**:

* 每筆部位都需設止損。多頭止損置於進場價下方2N,空頭則在上方2N。

* 一旦觸發,無論心情如何,都必須平倉。這體現了法則對紀律的堅持。

2. **停利點(Profit Taking / Trailing Stop)**:

* **短期系統(S1)**:多頭在價格跌破前10日低點時全數平倉;空頭在突破前10日高點時平倉。

* **長期系統(S2)**:多頭在跌破前20日低點時平倉;空頭在突破前20日高點時平倉。

* 這類似追蹤止損,讓獲利空間擴大,直至趨勢逆轉。

**出場策略總結:**

| 策略類型 | 進場信號 | 出場信號 |

| :———– | :—————————————— | :—————————————— |

| **短期系統** | 20 日突破(若上次獲利則忽略) | 10 日反向突破(平倉所有部位) |

| **長期系統** | 55 日突破 | 20 日反向突破(平倉所有部位) |

| **止損** | 進場價格 ± 2N | 嚴格執行,無論情緒 |

出場紀律是海龜法則的護城河,因為市場充滿不確定性,只有嚴守風險,才能在長期中存活並累積優勢。交易者需記住,止損不是失敗,而是保護未來的工具。

## 海龜交易法則的績效、優缺點與限制

海龜交易法則在歷史上創造輝煌,但也面臨現實挑戰。了解其優劣有助於更理性應用。

### 歷史績效與成功案例分析

1980年代的海龜實驗堪稱傳奇,學員在五年內為丹尼斯貢獻超過1億美元,年化回報逾80%。其中,柯蒂斯.費思最為出色,他將100萬美元管理資金在一年內擴張至3,000萬美元。這些故事不僅激勵後人,還突顯趨勢追蹤在強勢市場的爆發力。事實上,費思後來分享,成功來自於規則的忠實執行,而非個人天才。

### 海龜交易法則的優勢

首先,它高度系統化,所有決策基於明確規則,排除情緒和偏見,幫助維持紀律。其次,風險控制精準,N 值調整讓每筆風險固定,避免單一事件摧毀資本。再次,法則適用廣泛,從期貨到外匯皆可操作,促進多元化配置。此外,在趨勢明顯時,它能讓利潤自由成長,帶來可觀回報。最後,交易次數不多,降低成本和壓力,讓交易者更專注長期視野。

這些優勢讓海龜法則成為許多專業基金的靈感來源,尤其在波動加劇的時期。

### 海龜交易法則的挑戰與限制

然而,在無趨勢的盤整階段,法則容易產生連串小虧,累積成壓力。另外,它適合大額資金操作,因為需跨市場分散並承受回撤,小資金可能難以發揮。其次,心理負荷重,即使系統化,長期的資金波動仍考驗耐力。最後,法則公開後,有人質疑其邊緣優勢因眾人效仿而減弱。不過,更多觀點認為,人性障礙讓多數人無法完整執行,因此其價值依然存在。總之,應用時需結合市場條件調整。

## 海龜交易法則背後的人性弱點與破產風險:Curtis Faith 的啟示

海龜交易法則看似直觀且經證實有效,為什麼許多熟知者仍屢屢失敗,甚至破產?問題往往出在人性而非規則本身。透過柯蒂斯.費思的經歷,我們能看到這些隱患。

### 為何熟知法則仍可能走向破產?

費思作為頂尖海龜交易員,在其書《海龜交易法則:從密室到華爾街的傳奇實驗》中坦露,即便是原班人馬,也可能因心理因素掙扎。他離開實驗後獨立交易時,曾瀕臨崩潰邊緣,不是因為不懂法則,而是未能持續遵守。

常見陷阱包括情緒主導,例如恐慌下過早獲利了結,或貪婪延遲止損。另一大敵是不執行止損,抱持「會反轉」的幻想,讓損失雪上加霜。還有,虧損後頻改規則,陷入跳躍式調整,錯失長期優勢。過度自信也危險,獲利期放大持倉或亂加交易,常引發災難。一項研究顯示,即使量化系統,心理如信任度和執行力仍會左右結果。許多人無法熬過回撤期,就放棄了本該盈利的框架。

這些弱點提醒我們,交易不止是技術,更是心智戰。

### 紀律與心態:比策略本身更重要的成功要素

丹尼斯曾說,他只教規則,學員只需執行。這點出紀律和心態的至關重要。

培養紀律意味無條件遵循每條規則,無論市場多亂或情緒多強。這需長期自律訓練。情緒管理則是接受虧損為常態,不因一勝自傲或一敗沮喪,專注統計優勢。資金管理更是核心,永保單筆風險可控,提供心理緩衝。

要養成這些,需自我剖析,建立交易日誌記錄決策、結果和心情,從中迭代。最終,優秀交易者是規則的守護者,更是情緒的主宰者。透過反思和練習,人們能將海龜精神內化為個人優勢。

## 海龜交易法則的現代應用與演變

雖然海龜交易法則源自上世紀,其原則卻歷久彌新,在當今市場中不斷進化。

### 從經典到量化:法則在當代的適應性

這套法則為現代量化交易鋪路。今日交易者和機構用先進工具優化它,例如回測歷史數據,調整N值或突破期以適應不同市場。多因子整合也很常見,將突破信號結合移動平均、RSI或基本面,過濾噪音。演算法自動化則完全移除人為干擾,提升效率。

此外,多策略組合讓海龜法則與均值回歸等互補,平滑收益。許多CTA基金和對沖基金借鑒其框架,運行多週期系統捕捉各層趨勢。根據金融時報的報導,在動盪期,趨勢追蹤的風險管理特別突出,與海龜理念契合。這些演變讓法則不僅存活,還更強韌。

### 如何將海龜精神融入個人交易系統

個人交易者雖無巨資支持,仍可借鏡其智慧。

首先,制定書面規則,涵蓋進出場和資金管理。其次,應用N值概念,控制風險在1-2%。第三,透過回測和模擬練習,建立信心。第四,保有耐心,知曉盤整期的虧損是趨勢報酬的前奏。最後,持續學習,從書籍、社群汲取養分,反思每筆交易。

如此,海龜法則不僅是歷史遺產,更是可量身打造的工具。

## 海龜交易法則相關資源與學習途徑

若對海龜交易法則著迷,以下資源能助您深入鑽研。

### 推薦書籍與電子書

* **《海龜交易法則》(Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders)**

* **作者:** Curtis Faith(柯蒂斯.費思)

* **推薦理由:** 由頂尖海龜親筆,詳盡規則並分享親歷教訓,涵蓋心理層面。實體書可在博客來或Amazon買,電子版於Google Play Books、Apple Books或Kindle。

* **《海龜之路:超越華爾街的期貨交易策略》(The Complete TurtleTrader: How 23 Novice Investors Became an Overnight Multimillionaire through the Legendary Richard Dennis Experiment)**

* **作者:** Michael W. Covel(麥可.科維爾)

* **推薦理由:** 從歷史視角剖析實驗,探討丹尼斯與埃克哈特的哲學,提供廣闊視野。

* **《趨勢交易大師:頂尖交易員的制勝策略》(Trend Following: Learn to Make Millions in Up or Down Markets)**

* **作者:** Michael W. Covel(麥可.科維爾)

* **推薦理由:** 雖非專論海龜,但解構趨勢追蹤本質,介紹多位大師,強化宏觀理解。電子書同樣易得,有些平台有PDF。

### 線上討論與社群資源(PTT, Dcard 等)

社群是獲取實戰心得的好地方。

* **PTT 證券交易版 (Stock)**:台灣熱門論壇,常有海龜法則、趨勢追蹤討論,分享本地調整經驗。

* **Dcard 投資理財版**:適合新手,氛圍輕鬆,滿載策略與心態分享。

* **專業交易論壇與部落格**:國內外量化網站提供程式碼、回測分析。據Investopedia的觀點,海龜法則雖簡樸,其邏輯是量化基礎。

參與時,保持批判思維,驗證資訊適用性。

海龜交易法則的核心交易系統包含哪些要素?

海龜交易法則的核心系統包含四大要素:

- 市場選擇:選擇高流動性與波動性的商品,如期貨、外匯。

- 部位大小:透過「N 值」(ATR)來衡量市場波動性,並據此調整部位大小,以確保每筆交易的風險固定。

- 進場策略:基於唐奇安通道的突破原則,分為 20 日突破(短期)和 55 日突破(長期)。

- 出場策略:嚴格設定止損點(通常是進場價格 ± 2N),並使用移動止損(如 10 日或 20 日反向突破)來保護利潤。

海龜交易法則中的「N 值」是什麼,以及它如何應用於風險管理?

「N 值」是衡量市場波動性的指標,通常使用 20 天的平均真實波幅(Average True Range, ATR)來計算。它代表了市場在一段時間內的平均價格波動幅度。在風險管理中,N 值用於:

- 標準化風險:將不同市場的波動性標準化,確保在波動性高的市場減少部位,波動性低的市場增加部位,使每筆交易承擔的實際風險金額保持一致。

- 計算部位單位:根據 N 值、每點價值和帳戶的風險上限(通常是 1%),計算出每次交易應建立的合約數量。

- 設定止損:初始止損點通常設定在進場價格 ± 2N 的位置,確保最大虧損在可控範圍內。

海龜交易法則在實戰中是否真的能穩定獲利?

海龜交易法則在 1980 年代的實驗中取得了巨大的成功,證明了其在捕捉長期趨勢時具有獲利潛力。然而,在實戰中能否穩定獲利,取決於多重因素:

- 市場環境:在有明顯趨勢的市場中表現出色,但在盤整或震盪市場中可能面臨連續虧損。

- 紀律執行:最關鍵的因素是交易者能否嚴格遵守每一條規則,包括止損、加碼和部位管理,不受情緒影響。

- 資金大小:需要相對較大的資金來分散風險,並承受回撤期。

- 策略適應性:市場環境不斷變化,現代交易者可能需要對原始法則進行參數優化或結合其他策略。

理論上,只要市場存在趨勢,並能嚴格執行,它仍是有效的。

如果我沒有大量資金,可以學習和應用海龜交易法則嗎?

即使沒有大量資金,您仍然可以學習海龜交易法則的理念和原則,並將其精神應用到您的交易中,但可能需要調整:

- 學習核心理念:重點學習其資金管理、風險控制和紀律性。

- 小額資金模擬:先透過模擬交易或非常小額的資金進行實踐,累積經驗。

- 調整部位單位:可能無法按照原始海龜法則的「單位」標準進行交易,但可以根據自己的資金規模調整風險上限。

- 選擇合適市場:選擇交易成本較低、入場門檻較低的市場(例如迷你期貨或微型合約)進行練習。

- 耐心等待:趨勢追蹤需要時間來發揮優勢,不能急於求成。

除了《海龜交易法則》這本書,還有哪些相關書籍或資源值得推薦?

除了柯蒂斯.費思的《海龜交易法則》外,還有:

- 《海龜之路:超越華爾街的期貨交易策略》(The Complete TurtleTrader):由麥可.科維爾撰寫,從歷史和廣泛趨勢追蹤的角度講述海龜實驗。

- 《趨勢交易大師》(Trend Following):同樣由麥可.科維爾撰寫,探討更廣泛的趨勢追蹤策略和成功交易者。

- 線上量化交易論壇、部落格與社群(如 PTT 證券交易版、Dcard 投資理財版):可以找到許多實戰分享和討論。

- 相關學術論文或金融機構研究報告:深入了解趨勢追蹤策略在現代市場中的表現和改進。

海龜交易法則強調的紀律與心態,具體該如何培養?

培養交易紀律與心態是一個持續的過程:

- 制定明確規則:將所有交易決策(進場、出場、資金管理)書面化,不留模糊地帶。

- 嚴格止損:將止損視為交易成本的一部分,一旦觸及立即執行,不抱僥倖心理。

- 情緒記錄:建立交易日誌,記錄每次交易的決策、結果及當時的情緒狀態,從中學習。

- 模擬與回測:透過大量練習建立對策略的信心,減少對單次虧損的恐懼。

- 接受虧損:理解虧損是趨勢追蹤策略的必然部分,成功的關鍵在於大賺小賠。

- 遠離市場雜訊:減少受新聞、他人意見或社群媒體影響,專注於自己的系統。

許多人學習海龜交易法則後仍面臨虧損甚至破產,原因何在?

主要原因往往不在於法則本身,而在於交易者未能克服人性弱點:

- 缺乏紀律:無法嚴格執行止損、加碼等規則,讓情緒主導交易。

- 過度自信:在獲利後放大部位或頻繁交易,導致風險失控。

- 無法承受回撤:趨勢追蹤策略在盤整期會經歷連續小額虧損,交易者可能因無法承受心理壓力而放棄。

- 資金管理不當:沒有根據 N 值和風險上限嚴格控制部位大小,導致單次虧損過大。

- 頻繁修改策略:缺乏耐心,在策略尚未發揮優勢前就頻繁變更。

海龜交易法則的進場和出場策略有哪些具體規則?

海龜交易法則有兩種主要的進場和出場系統:

- 進場:

- 短期系統(S1):價格突破過去 20 日最高價(買入)或最低價(賣出)。若上次 20 日突破交易獲利,則此信號被忽略。

- 長期系統(S2):價格突破過去 55 日最高價(買入)或最低價(賣出)。這是主要系統。

- 出場:

- 止損:所有頭寸設定在進場價格 ± 2N 的位置。

- 短期系統(S1)停利:價格反向跌破過去 10 日最低價(平倉多頭)或突破過去 10 日最高價(平倉空頭)。

- 長期系統(S2)停利:價格反向跌破過去 20 日最低價(平倉多頭)或突破過去 20 日最高價(平倉空頭)。

海龜交易法則在加密貨幣等新興市場是否適用?

海龜交易法則的核心原理是捕捉趨勢和嚴格風險管理,這使得它在理論上可以應用於任何具有足夠流動性和波動性的市場,包括加密貨幣。然而,應用時需要注意:

- 波動性更高:加密貨幣市場的波動性遠高於傳統市場,N 值的計算和部位大小的調整需要更謹慎。

- 市場結構:加密貨幣市場 24/7 交易,沒有明確的日線收盤價,可能需要調整 N 值和突破天數的定義。

- 交易成本:不同交易所的交易費用和滑點差異較大,可能影響策略的盈利能力。

- 監管風險:加密貨幣市場的監管環境仍在發展中,存在較高的不確定性。

若要應用,建議先進行大量回測和模擬交易,並根據市場特性調整參數。

如何評估自己是否適合學習和實踐海龜交易法則?

評估自己是否適合海龜交易法則,可以從以下幾點考量:

- 紀律性:您是否能夠嚴格遵守規則,不受情緒影響?這是最重要的特質。

- 耐心:您是否能忍受長時間的盤整期和連續小額虧損,等待大趨勢的出現?

- 風險承受能力:您是否能接受資金回撤,並理解虧損是交易的一部分?

- 學習能力:您是否願意投入時間學習法則的細節,並不斷優化?

- 資金狀況:您是否有相對充足的資金來分散風險和承受波動?

- 時間投入:雖然交易頻率不高,但仍需要時間監控市場和執行交易。

如果您能肯定地回答這些問題,那麼海龜交易法則或許是一個值得您深入研究和實踐的系統。