什麼是夏普比率?定義、起源與重要性

投資金融領域中,報酬和風險往往緊密相連。投資人總是希望不僅知道潛在收益有多少,還要清楚這些收益背後的風險水準。這就是夏普比率的核心作用,它提供了一種衡量方式,讓人能更清楚評估投資的真實價值。

這個指標源自1966年,由經濟學諾貝爾獎得主威廉·夏普所發明。夏普比率的基本理念是計算投資組合在每單位風險下所能取得的超額收益。換句話說,它能幫助辨識一項投資的表現是否真正優異,還是僅僅靠高風險撐起表面報酬。舉例來說,在波動的市場中,有些投資看似高收益,但若風險過大,夏普比率就能揭露其不划算之處。

夏普比率的價值在於它巧妙融合收益與風險兩個面向,濃縮成一個簡單數字,讓不同類型的投資如基金、股票或整體組合更容易比較。對那些追求穩定成長的投資人來說,這是評量績效、制定決策的關鍵工具,能避免盲目追逐高報酬的陷阱。

夏普比率的計算公式與關鍵要素解析

要真正掌握夏普比率,就得從它的公式入手,同時剖析每個要素的意義。這不僅讓計算更準確,還能洞悉背後評估投資表現的原理。

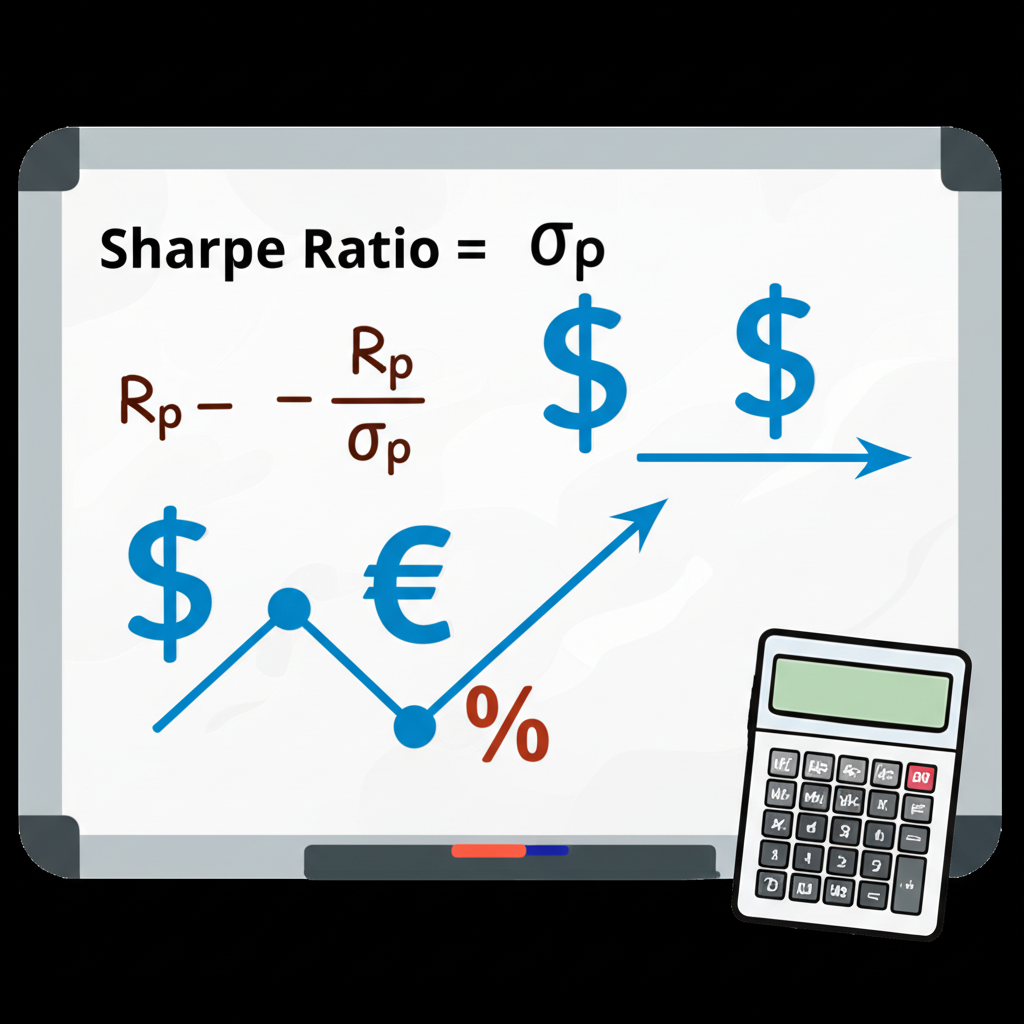

夏普比率公式詳解:(R_p – R_f) / σ_p

夏普比率的計算公式為:

夏普比率 = (投資組合報酬率 - 無風險利率) / 投資組合標準差

現在來細看公式各部分:

- R_p (投資組合報酬率):這是特定時期內,投資組合或單一資產的總收益表現。可以是年化、月化或其他時間範圍的報酬。

- R_f (無風險利率):指在零風險下預期的收益,通常以短期國債或銀行定存利率為基準,因為這些工具違約機率極低。

- σ_p (投資組合標準差):用來量化報酬的波動程度,數值越大,風險越高。

公式中,分子 (R_p – R_f) 捕捉超額收益,即超出無風險水準的部分;分母 σ_p 則代表為此付出的風險成本。整體而言,這比率反映每單位風險換來多少額外回報。

各要素的選擇與應用考量(報酬率、無風險利率、標準差)

實際運用時,選對這些要素至關重要,以確保結果可靠:

- 報酬率 (R_p):計算時需保持時間一致性。若是年化夏普比率,報酬和標準差都得年化處理。對股票來說,常以過去一年或更長的每日、周或月報酬為基礎,再轉換成年化值。

- 無風險利率 (R_f):這要匹配報酬的時間框架和市場狀況。在台灣,常借鏡央行短期利率、國庫券或台銀一年期定存;在香港,則看金管局拆款利率或政府債券。記住,這利率會隨經濟和政策變動。

- 標準差 (σ_p):作為波動指標,需用相同時間數據計算。如用月報酬,標準差也基於月數據。高標準差意味價格起伏大,風險隨之增加。

簡明計算範例:

以某台灣基金為例,去年年化報酬15% (R_p = 0.15),同期一年期定存1.5% (R_f = 0.015),年化標準差10% (σ_p = 0.10)。

夏普比率 = (0.15 – 0.015) / 0.10 = 0.135 / 0.10 = 1.35

這意味該基金每單位風險帶來1.35單位超額收益,相當不錯。

夏普比率怎麼看?高低意義與實務解讀

學會計算後,重點在於如何詮釋結果,並應用到投資選擇中。這能讓抽象數字轉化為實際行動指南。

夏普比率多少算好?常見判斷標準與迷思

夏普比率越高越理想,因為它顯示每單位風險下的超額收益越豐厚,風險調整績效也越出色。但沒有固定「好壞」門檻,這取決於市場、資產類型和時間長短。

不過,實務上有些通用參考:

- 夏普比率 < 1:表現普通或欠佳,超額收益難以彌補風險。

- 夏普比率 1 – 2:算得上良好,風險與回報平衡合理。

- 夏普比率 2 – 3:相當優異,顯示優秀的風險控制與收益能力。

- 夏普比率 > 3:罕見的頂尖水準,通常需特殊市場或策略才能達成。

常見誤區是認為越高絕對越好,但比較需限於相似情境。比如,股票基金與債券基金的比率無法直接比,因為風險本質不同。高比率有時源於短期幸運或數據扭曲,需警惕。

夏普比率的比較應用:橫向與縱向分析

夏普比率的最大魅力在比較,能帶來實質洞見,分為橫向與縱向兩種:

- 橫向比較 (Cross-sectional Analysis):

- 同類型投資標的:如台灣科技基金對高股息基金,或香港恒生ETF對納斯達克ETF。挑選比率高的,通常風險效率更好。

- 與市場基準指數比較:對照台股加權指數或恒生指數。若組合比率勝出,則優於大盤。

- 縱向比較 (Time-series Analysis):

- 與自身歷史數據比較:觀察一年、三年或五年比率變化,評估策略穩定度,是否在各市場階段一致。

- 不同市場週期下的解讀:牛市中比率易高,但熊市中正值已算出色。比較時須考量環境。

這些比較讓投資人看清全貌,而非只盯絕對報酬。例如,一基金年報酬10%、標準差5% (無風險1.5%),比率為 (0.10 – 0.015) / 0.05 = 1.7;另一報酬12%、標準差10%,比率1.05。前者雖報酬稍低,但效率更高。

夏普比率的優點與潛在局限性

作為熱門金融工具,夏普比率有顯著優勢,但也有些盲點,使用時需留意,以免誤判。

夏普比率的評估優勢:為何它是廣受認可的指標

夏普比率廣受青睞,主要因這些強項:

- 綜合考量風險與報酬:它超越單看收益的侷限,提供「風險值不值得」的客觀檢視,避免高風險高報酬的假象。

- 提供單一數值便於比較:濃縮複雜數據成一數字,方便比較基金經理、策略或資產,尤其在海量選項中。

- 適用於多種資產類別:從股票、債券到ETF、期貨或組合,都能用來測量風險調整收益。

- 強調超額報酬:聚焦超出無風險的部分,貼合投資人期望透過風險換取更高回饋。

對注重風險管理的投資人,這工具有助優化配置,在收益與安全間找到平衡。

夏普比率的潛在盲點與限制:何時應謹慎使用

雖然強大,夏普比率仍有局限,使用需小心:

- 假設報酬率呈常態分佈:依賴標準差,假定報酬對稱分佈。但許多資產如選擇權或加密貨幣有偏度、高峰度或肥尾風險,標準差可能低估真實下檔。

- 對下行風險和上行風險一視同仁:標準差不分好壞波動,但投資人多在意虧損。對穩健策略,這點可能失真。

- 無風險利率的選擇:不同來源如國債或定存會影響結果,尤其利率動盪期更需精準。

- 流動性風險未納入考量:只看價格波動,忽略難變現的資產風險。

- 短期數據的偏差:短數據易受噪音影響,無法顯現長期穩健。

- 對數據操縱的敏感性:頻繁調整或衍生品可能短期拉高比率,但不保證持久。

因此,別單獨依賴它,宜搭配索提諾比率、Beta或最大回撤等,獲取全面視野。對避險偏好者,索提諾比率或許更補足下檔焦點。

夏普比率在投資實務中的應用與優化策略

夏普比率不只理論,還能直接指導實戰。學會應用並提升組合比率,能讓投資更精準有效。

如何利用夏普比率選擇基金、ETF與股票

面對眾多產品,夏普比率是可靠篩選依據:

- 設定比較基準:鎖定類別,如全球科技基金或台灣高股息ETF。

- 獲取夏普比率數據:查基金公司、券商或財經站,如台灣的基富通,或香港的港交所ETF名單。

- 進行同類型比較:在同框架下比對,高比率者通常效率佳。

- 考慮時間框架:看一年、三年、五年數據,持續高者策略更穩。

- 結合其他指標:再評費用、經理經驗、規模、成立年限、回撤等。

實際案例:兩支台股科技基金,A的三年比率1.5,B為1.2,其他相似,則A更值得考慮,因其風險效率優。

夏普比率在投資組合優化上的作用與實踐

在組合層面,夏普比率是優化核心,旨在最高比率下配置,即低風險高報酬或高報酬低風險。

實踐步驟:

- 收集資產數據:取各資產歷史報酬與標準差。

- 計算投資組合報酬率與標準差:考量權重與相關性,標準差需用共變異數,非簡單平均。

- 應用夏普比率公式:代入組合值計算。

- 迭代調整與優化:

- 手動調整:變動權重,重算比率,直至最佳。

- Excel/Google Sheets 範例:列報酬、標準差、權重,用STDEV.P算標準差;複雜者用規劃求解優化權重,涉及協方差矩陣。初學者從基本配置入手即可。

此過程助移向效率邊界,在風險內最大化收益,或收益內最小化波動。舉例,若組合有股票與債券,調整權重可顯著抬升比率。

提升投資組合夏普比率的策略與方法

提升比率即在控險前提下增益,或維持收益減險。以下策略實用:

- 高度分散投資:配置低或負相關資產,如股票加債券、黃金,降整體波動而不損報酬。

- 選擇優質且風險調整後報酬高的資產:挑比率高的基金或ETF,借其效率。

- 降低交易成本與稅費:避頻繁交易,用低費ETF或長期持,有助淨收益。

- 善用避險工具(進階):專業者用選擇權、期貨減下檔,平滑波動。

- 動態調整資產配置:隨市場、經濟變,每季或年檢視調整,適應環境。

- 控制槓桿:槓桿放大風險,牛市利多熊市害,宜謹慎。

結合這些,投資人能主動打造高效組合,在市場中更游刃有餘。

夏普比率與其他風險報酬指標的比較分析

風險調整評估不止夏普比率一種,比較它與他人,能選對工具應對情境。

夏普比率 vs. 索提諾比率 (Sortino Ratio):誰更勝一籌?

索提諾比率是夏普的改良,專治其不分上下波動的缺點。

- 夏普比率:

- 公式:(R_p – R_f) / σ_p

- 風險衡量:標準差,總波動。

- 優點:簡易廣用,全方位風險觀。

- 缺點:視所有波動為險,非常態資產易偏差。

- 索提諾比率:

- 公式:(R_p – R_f) / 下行標準差

- 風險衡量:只下行偏差,低於目標(如無風險)的波動。

- 優點:貼合避虧心理,精準負偏資產。

- 缺點:計算繁,目標選擇敏感。

誰更勝一籌? 視情境。若在意總波動或近常態,夏普合適;若重下檔或資本保護,索提諾更好。專業者常雙用。一篇來自Investopedia的解釋,詳述兩者差異。

其他常見指標簡介(如 Treynor Ratio, Jensen’s Alpha, Beta)

還有這些重要指標:

- 崔納比率 (Treynor Ratio):

- 衡量:每單位系統風險 (Beta) 的超額報酬。

- 公式:(R_p – R_f) / Beta

- 適用情境:分散組合,主險來自市場。

- 詹森阿爾法 (Jensen’s Alpha):

- 衡量:實際報酬與CAPM預期差。

- 意義:正值示經理超市場;負值落後。

- 適用情境:評選股或擇時能力。

- 貝塔值 (Beta):

- 衡量:相對市場波動。

- 意義:>1 放大波動;<1 減震;=1 同步。

- 適用情境:控市場曝險。

這些從多角檢視風險報酬,夏普為基礎,其他補細節,建全風險框架。

進階應用:用程式碼計算夏普比率(Python範例)

量化愛好者可用程式計算夏普比率,提升效率。Python是首選語言。

Python 金融數據庫介紹與環境設定

計算需這些庫:

- Pandas:處理時間序列。

- NumPy:數值運算。

- yfinance:從Yahoo Finance取數據。

環境設定(使用pip安裝):

pip install pandas numpy yfinance

裝好後,即可導入開始分析。

實際數據獲取與夏普比率計算程式碼範例

以下範例取台積電 (2330.TW) 數據,算年化夏普,用台灣定存利率近似無風險。

import yfinance as yf

import pandas as pd

import numpy as np

# 1. 定義股票代碼和時間範圍

# 以台積電 (TSM) 在台灣股市的代碼 2330.TW 為例

# 也可以替換成其他台股或港股代碼,例如 '0005.HK' 代表匯豐控股

ticker = "2330.TW"

start_date = "2021-01-01"

end_date = "2023-12-31"

# 2. 獲取歷史股價數據

data = yf.download(ticker, start=start_date, end=end_date)

# 3. 計算每日報酬率

# 使用 adjusted close price 進行計算

daily_returns = data['Adj Close'].pct_change().dropna()

# 4. 設定無風險利率 (年化)

# 假設台灣一年期定存利率為 1.5% (0.015)

# 若是香港股票,可參考香港的短期利率

risk_free_rate_annual = 0.015

# 5. 計算年化夏普比率

# 首先,將每日報酬率年化

# 假設一年有 252 個交易日

trading_days_per_year = 252

# 年化平均報酬率 (扣除無風險利率)

excess_daily_return = daily_returns - (risk_free_rate_annual / trading_days_per_year)

annualized_excess_return = excess_daily_return.mean() * trading_days_per_year

# 年化標準差

annualized_std_dev = daily_returns.std() * np.sqrt(trading_days_per_year)

# 計算夏普比率

sharpe_ratio = annualized_excess_return / annualized_std_dev

print(f"股票代碼: {ticker}")

print(f"分析期間: {start_date} 到 {end_date}")

print(f"年化超額報酬率: {annualized_excess_return:.4f}")

print(f"年化標準差: {annualized_std_dev:.4f}")

print(f"夏普比率: {sharpe_ratio:.4f}")

# 針對投資組合的夏普比率計算,會涉及多個資產的權重和協方差矩陣,

# 這需要更複雜的線性代數運算,通常會使用 `cvxpy` 或 `scipy.optimize` 進行優化。

# 這裡僅展示單一資產的計算。

程式先下載數據、算日報酬,再年化超額與標準差,得夏普比率。這是量化起點,可擴至組合優化。

結論:掌握夏普比率,做出更明智的投資決策

夏普比率是風險調整報酬的經典指標,它讓投資人避開只追高收益的誤區,轉向效率評估。它整合收益與波動,提供易比的數字,助辨識投資真實水準。

從定義、公式到解讀優缺、應用,全方位理解讓它成工具箱要角。不論選基金ETF或調組合,都能導向更好選擇。透過分散、優選、低成本、動態調等,主動抬升比率。

善用夏普比率,不只問「賺多少」,更思「怎麼高效賺」。融入日常分析,優化策略,在多變市場穩健達標。

夏普比率越高越好嗎?它是否有一個最佳值?

通常夏普比率越高越理想,因為這代表每單位風險下的超額收益越豐沛,風險調整績效也越出色。不過,它並無絕對「最佳值」。極高比率可能只是短期效應、數據偏差,或難以持續的策略。在實務中,應在相似資產或策略間比較,並顧及市場環境來評斷。

Sharpe Ratio 怎麼看?具體數值在投資決策中代表什麼意義?

夏普比率顯示每單位風險(標準差)換取的超額報酬。常見解讀:

- 小於 1:表現一般或不理想。

- 1 到 2:不錯,提供合理風險調整收益。

- 2 到 3:極優,風險控管與收益生成一流。

- 大於 3:頂尖罕見。

決策時,它助比較選項,挑低險高超額者。

如何提高投資組合的夏普比率?有哪些實際可行的策略與方法?

提升方式有:

- 分散投資:用低相關資產降波動。

- 選擇高效資產:優先高比率基金ETF股票。

- 降低成本:減交易稅費,增淨報酬。

- 動態調整配置:隨市場優化。

- 控制槓桿:避過度放大險。

- 善用避險工具:專業下用衍生減下檔。

索提諾比率 (Sortino Ratio) 和夏普比率有何不同?我應該在什麼情況下使用哪一個?

夏普比率測總波動風險超額,不分上下;索提諾只看下行風險(低於門檻波動),更符避虧心態。

- 使用夏普比率:重總波動,或報酬近常態。

- 使用索提諾比率:關注下檔,或策略護本避大虧(如避險、低波)。

專家常雙參。

夏普比率多少算高?有沒有一個公認的標準值或參考區間?

無絕對高低,受市場資產時間影響。但參考:

- < 1:平庸。

- 1 – 2:良好。

- 2 – 3:極優。

- > 3:罕見卓越。

重點比同類或基準,考歷史。

在哪裡可以查到台股或港股基金、ETF的夏普值排名或相關數據?

查詢途徑:

- 基金資訊網站:台灣基富通、鉅亨;香港晨星。

- 投信公司官網:發行商公布績效含比率。

- 券商交易平台:提供指標。

- 財經新聞網站:定期排分析。

計算夏普比率時,「無風險利率」應該如何選取才最準確和具代表性?

選取需配時間與市場:

- 短期國庫券利率:常見,如美短期國債。

- 銀行定期存款利率:台灣一年期定存;香港HIBOR或債券。

挑低險、期限近者,年化匹配分析期。

夏普比率能否完全預測未來的投資表現或風險?其預測能力有哪些限制?

它是歷史回溯指標,評過去佳,但不能全預未來。限制:

- 歷史不代表未來:環境變動。

- 假設常態分佈:極端市場失準。

- 對輸入參數敏感:利率框架影響大。

視為綜合一部份,非獨預測。

夏普比率在評估加密貨幣等高波動資產時是否仍然適用?需要注意什麼?

適用,但謹慎。高波加密報酬非常態,高偏高峰,標準差或低估險。

注意:

- 極高波動性:正比也伴劇變。

- 非常態分佈:配索提諾等下檔指標。

- 無風險利率選擇:市場挑戰大。

- 市場深度與流動性:比率忽略此險。

視初步參,配多元指標定性析。

為什麼有些投資產品的夏普比率會是負數?這代表什麼?

負比率意報酬低於無風險,或本身負。這示:

- 未跑贏無風險資產:承險卻不如定存。

- 虧損狀態:多數為虧損象徵。

負值無論大小,皆示不佳,宜重評或退出。