導言:Arbitrage 中文是什麼?揭開套利的神秘面紗

在金融世界裡,變化總是瞬息萬變,「Arbitrage」這個詞經常出現在投資者的討論中。它的中文翻譯就是「套利」,有時也稱「套戥」。對很多人來說,套利聽起來像是一種低風險的賺錢方式,因為它暗示著能抓住市場間的細微差異來獲利。基本上,套利就是利用同一種資產在不同地方、不同時間或不同形式下的價格落差,同時買進低價位並賣出高價位,從中鎖定差額作為收益。

但實際情況往往比這複雜得多。今天的金融市場競爭激烈,科技發達,讓傳統的無風險套利變得難覓蹤跡,一有機會就瞬間消失。這篇文章會用簡單易懂的方式,帶你一步步了解套利的基礎原理、如何運作、各種策略形式,還會釐清它和對沖的差別。我們也會談談套利在高頻交易時代的變化、在加密貨幣等新領域的應用,以及隱藏的風險,來打破「套戥必賺」的錯覺,讓你對套利有更全面、實際的認識。

套利 (Arbitrage) 的基本原理與運作邏輯

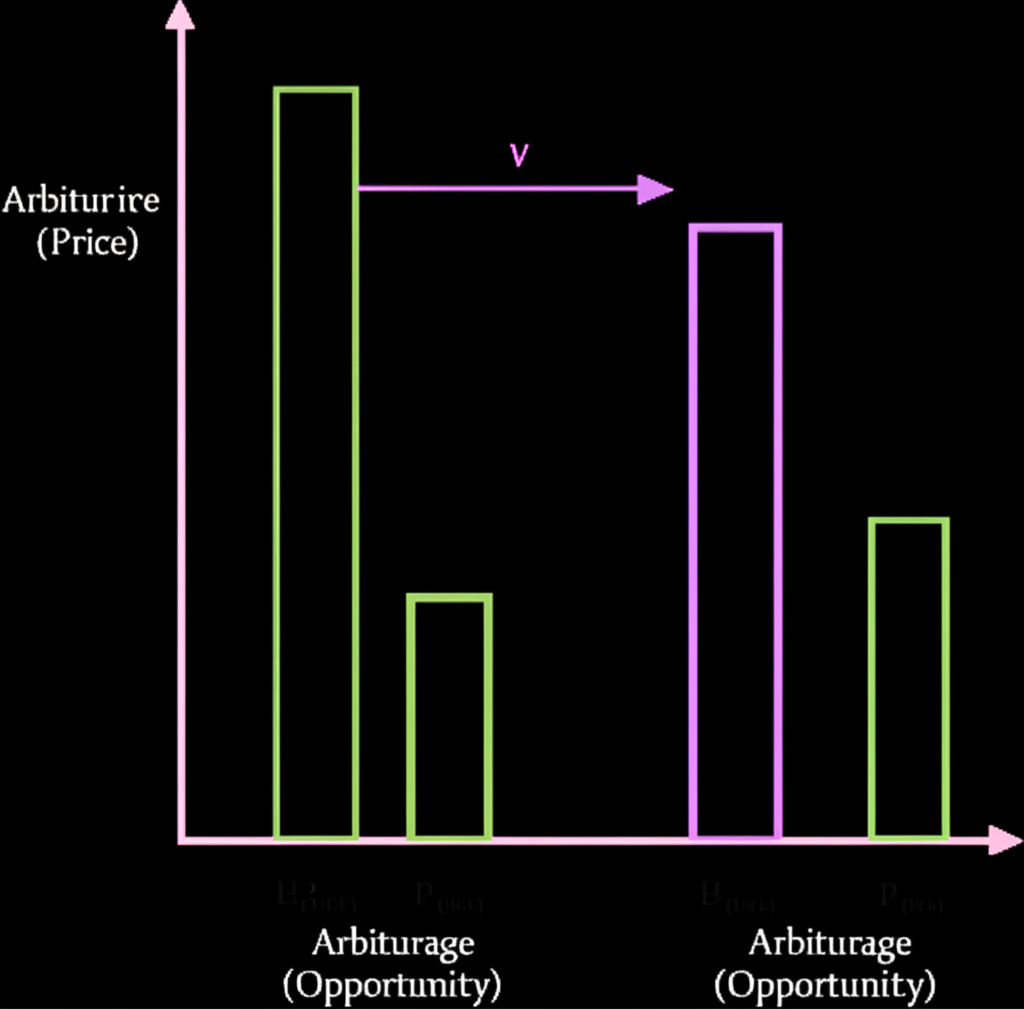

套利的基礎來自「一價定律」,這個定律認為,在一個運作良好的市場裡,相同或相等的資產,如果沒有交易費用、資訊落差或限制,就應該有統一的價格。一旦這定律被打破,比如同一資產在不同市場或形式下價格不同,套利機會就出現了。

套利的邏輯很直接:在低價市場買進,同時在高價市場賣出同一資產,這樣就能確保價差變成你的利潤。這兩筆交易得幾乎同步進行,以防價格在過程中變動。套利行為本身就是在幫助市場變得更有效率,交易者發現這些差異並行動後,價格就會趨向平衡,機會也就消失了,從而讓市場更快達到理想狀態。

舉個例子,假設某公司股票同時在紐約和倫敦交易所上市,不考慮匯率或成本,紐約報價100美元,倫敦是99美元。那麼,交易者就能在倫敦買進,紐約賣出,每股淨賺1美元。

套利與市場效率假說

市場效率假說是金融理論的核心,它主張在有效市場中,所有資訊都會快速融入價格,所以沒人能靠分析持續賺取額外利潤。這假說有三種層級:

- 弱式效率:過去價格已包含在現在價格裡,技術分析沒用。

- 半強式效率:公開資訊如財報或新聞,都已反映在價格,基本面分析也難獲利。

- 強式效率:連內部資訊都已融入,即便內線交易也無法長久獲利。

套利和這假說緊密相連,因為套利就是在獵捕市場的低效點。當市場還沒完全均衡時,價格差異就存在,套利者成為這些機會的捕捉者。他們的行動拉近價格落差,推動市場更有效率。所以,套利是從低效到高效的關鍵力量。理論上,完全有效市場不會有套利空間,但現實中,資訊傳遞、成本、流動性和人為因素,讓市場只是「大致有效」,為套利留下一絲餘地。要更深入了解,可以看看Investopedia 對市場效率假說的解釋。

套利策略的多樣性:常見類型與實際應用

套利不只限於基本跨市場差價,隨著金融工具越來越複雜,策略也多樣化起來。以下介紹幾種常見類型和實務例子。

- 跨市場套利:

這是最基本的,利用同一資產在不同地點或交易所的價格差。比如,芝加哥和上海期貨交易所的商品價格有落差,交易者就能一邊買一邊賣。外匯的三角套利也是例子,涉及三種貨幣的匯率不符。

- 統計套利:

這是量化策略,不求絕對無風險,而是用統計模型預測價格關係會回歸正常。比如,兩檔股票歷史相關性高,但短期一漲一跌,交易者可能賣漲的買跌的,盼它們恢復平衡。這需要大量數據和演算法,帶有統計風險。

- 風險套利:

常見於併購案。公司宣布收購時,通常以高價買目標股,交易者買進目標股,或賣出收購股(若換股)。但若併購失敗或監管阻礙,就有風險,所以叫「風險套利」,利潤依事件成敗而定。

- 轉換套利:

針對可轉換債券和其股票的關係。債券能轉成股,若價格不符,交易者買低估的賣高估的。比如,債券低於轉股價值,就買債賣空股,轉換後平倉。

- 利率套利:

用不同地區利率差賺錢,低利率處借錢,高利率處投資。但匯率風險大,常搭配遠期合約做「拋補利率套利」,鎖定匯率確保收益。

不容忽視的「監管套利 (Regulatory Arbitrage)」

監管套利不同於價格差,它是利用法規差異避開成本或獲優勢,從而間接增利。

- 定義與原理:企業或機構挑選監管鬆散的地區或框架,設立子公司或調整業務分類,降低資本或稅負。

- 金融領域的案例:銀行用複雜產品把高風險資產包裝成低風險,滿足較低資本要求。如在巴塞爾協議下,設計交易減低帳面風險。

- 金融領域外的案例:

- 企業稅務規劃:跨國公司移利到低稅國,如愛爾蘭策略(雖多被限)。

- 環保標準:污染產業選法規鬆的國家建廠,省合規費。

- 勞動法規:外包到勞工成本低、保護弱的地區。

影響:這是雙面刃。利於資本流和效率,但可能引「逐底競爭」,鬆監管招投資,卻生金融亂、環保損或不公。2008危機前,銀行用此避次貸風險,加劇危機。

套利與對沖 (Hedging) 的關鍵區別:避免混淆

套利和對沖都是市場常見手法,但目標和風險不同,常讓新手搞混。

- 對沖:目的是減低現有資產或未來交易的風險。面對不利變動如匯率漲、利率升、商品跌,用反向頭寸抵銷。對沖是風險工具,常犧牲收益換安全。比如,進口商怕美元升,買遠期合約鎖匯率。

- 套利:鎖定價格不一致的低風險利潤。同時買賣鎖差價,不是避現有風險,而是追利。

下表比較兩者:

| 特性 | 套利 | 對沖 |

|---|---|---|

| 核心目標 | 賺無風險或低風險利潤 | 減低現有資產或未來風險 |

| 動機 | 找市場無效率 | 控管市場風險 |

| 風險暴露 | 理論近零,但現實有執行險 | 減特定險,但可能失收益,有基差險 |

| 操作 | 同時反向交易鎖差 | 建反向衍生頭寸 |

| 市場影響 | 推價格一致,提升效率 | 助風險管理,增穩定 |

簡單說,套利求利,對沖管險。操作或涉多交易,但目的迥異。

套利有風險嗎?揭穿「套戥必賺法」的迷思

「套戥必賺法」在新人圈流傳,暗示穩賺,但這是錯覺:套利絕非無風險。

現實市場高效,機會稀少且短暫。高頻者和演算法隨時監測,價差一現即消。

常見的套利風險

即使理想機會,也藏風險:

- 執行風險:

最常見。系統延遲、網不穩、波動快或流動少,讓交易不成預期。如買低後賣高時價跌,或無對手,造成滑點。

- 資金風險:

需資金,若波動鎖金或槓桿保證金不足,可強平,影響流動。

- 模型風險:

統計套利模型錯或市場偏離,歷史相關失效致虧。

- 市場風險:

交易未完,價格變不利。黑天鵝事件可毀機會。

- 法律與監管風險:

政策變,合法策略成禁。如高頻限或產品禁。監管套利易遇收緊。

- 對手方風險:

OTC中,對手違約致損。

所以,「必賺」誤導,忽略摩擦。成功需時機、技術、流動和風險控。散戶追無險機會不現實。

現代套利環境的挑戰與機遇:科技與演算法的角色

21世紀,尤其是近20年,套利大變。科技如高頻交易和演算法交易,重塑策略和挑戰。

- 高頻交易與演算法影響:

HFT用高速電腦在微秒內掃價差,機會超短。人類難手動。HFT增效,但抬高門檻。彭博社報導,HFT公司用AI找新機會,價差更快平。

- 散戶參與與挑戰:

散戶難高頻,但API和自動系統讓有技術者試慢機會,如加密跨所。但需程式、數據知和系統熟,還面對費、延遲、流險。

- 區塊鏈與加密市場機會:

加密去中、24/7、多所、高波,為套利獨特:- 跨所套利:代幣價差,低買高賣。

- 三角套利:三幣匯率不一致。

- DeFi套利:DEX或借貸間利率價差。

但風險高:波動、流少、網堵延、高費、提現費、智能合約險。

現代套利成技術賽,需速、精算和全險管。

結論:理解套利,掌握金融市場的本質

套利不止是無險利潤,更是推市場效、顯真值的機制。套利者糾錯價,傳資訊,提升整體。

但在互聯演算法市場,無險機會近無,且短暫。從跨市到統計、風險到監管,各策略有挑戰,如執行、流、模、監險。散戶盲追「必賺」易損。

懂套利是懂市場本質課。它示市場求衡,價差映不對或低效。科技變套利,從人工到高頻,到加密機險。我們勸讀者學金融,提高辨機,理性投資。

常見問題 (FAQ)

1. 套利 (Arbitrage) 的中文名稱是什麼?

套利 (Arbitrage) 的中文名稱通常譯為「套利」或「套戥」。

2. 套利與對沖 (Hedging) 有什麼根本上的不同?

套利的核心目標是利用市場上的價格差異來獲取利潤,而對沖的核心目標是降低或規避現有資產或未來交易的風險。套利追求利潤最大化,對沖則側重於風險管理。

3. 套利交易真的能夠「無風險」獲利嗎?

在理論上,套利是指無風險獲利。然而,在現實金融市場中,由於交易成本、流動性限制、執行風險(如滑點、延遲)、市場波動以及技術限制等因素,絕對無風險的套利機會極為罕見且轉瞬即逝。因此,套利並非絕對無風險。

4. 常見的套利類型有哪些?可以舉例說明嗎?

常見的套利類型包括:

- 跨市場套利 (Spatial Arbitrage):利用同一資產在不同交易所的價差,例如在A交易所買入黃金,同時在B交易所賣出。

- 統計套利 (Statistical Arbitrage):基於統計模型預測資產價格關係回歸,例如配對交易。

- 風險套利 (Risk Arbitrage / Merger Arbitrage):在公司併購事件中,買入被收購公司股票,預期交易成功獲利。

- 轉換套利 (Conversion Arbitrage):利用可轉換公司債券與其標的股票之間的價差。

- 利率套利 (Interest Rate Arbitrage):利用不同地區利率差異,同時考慮匯率變動。

5. 普通投資者或散戶可以進行套利交易嗎?

普通投資者或散戶進行傳統意義上的高頻、低風險套利極具挑戰性。這需要先進的技術、快速的交易執行能力和大量資金。然而,對於一些流動性較低或效率較差的市場(如某些加密貨幣交易所、小眾商品市場),散戶仍可能發現一些較慢的套利機會,但通常伴隨更高的風險和技術門檻。

6. 什麼是監管套利 (Regulatory Arbitrage)?它有哪些影響?

監管套利是指企業或金融機構利用不同國家或監管框架之間的法規差異,以規避成本、降低稅負或獲得競爭優勢。例如,銀行可能利用複雜的金融產品結構來規避資本充足率要求,或跨國公司將利潤轉移到低稅區。

其影響包括:

- 正面:促進資本流動、提高部分企業效率。

- 負面:可能導致金融不穩定、環境標準降低、稅基侵蝕和社會不公平。

7. 在加密貨幣市場中,套利機會多嗎?風險高不高?

加密貨幣市場由於其高度分散和波動性,確實存在較多的套利機會,如跨交易所價差套利或三角套利。然而,其伴隨的風險也極高,包括:

- 極高的價格波動性。

- 交易所流動性不足。

- 網路擁堵導致的交易延遲。

- 高額的交易和提現費用。

- 智能合約漏洞等技術風險。

因此,雖然機會多,但風險也遠高於傳統金融市場。

8. 市場效率假說與套利有什麼關係?

市場效率假說(EMH)認為,在效率市場中,所有資訊都會迅速反映在資產價格上,因此無法持續獲得超額利潤。套利活動正是透過發現並利用市場中的「無效率」之處(即價格差異)來獲利。套利者的交易行為,反過來又會促使價格趨於一致,從而加速市場效率的達成。兩者是相互作用的關係。

9. 進行套利交易時,需要注意哪些主要風險?

進行套利交易時,主要需要注意的風險包括:

- 執行風險:交易延遲、滑點、流動性不足導致無法按預期價格完成交易。

- 資金風險:資金被鎖定、保證金不足。

- 模型風險:統計套利中模型失效。

- 市場風險:價格在交易完成前再次變動。

- 法律與監管風險:政策變化導致策略失效。

- 對手方風險:交易對手方違約。

10. 套利活動對金融市場有什麼正面作用?

套利活動對金融市場具有多重正面作用:

- 提高市場效率:透過糾正價格差異,使市場價格更準確地反映資產的真實價值。

- 增加市場流動性:套利者頻繁的買賣行為增加了市場的交易量。

- 降低交易成本:在高度競爭的套利活動下,市場的買賣價差(Bid-Ask Spread)往往會收窄。

- 促進價格發現:幫助市場更快地將新資訊納入資產定價中。